中国经济网络保留的所有权利

中国经济网络新媒体矩阵

在线音频 - 视觉节目许可证(0107190)(北京ICP040090)

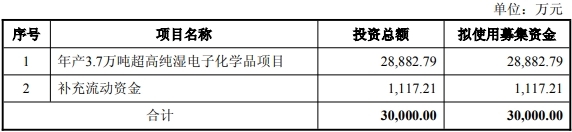

最近,北京证券交易所发表了山东生物医学技术有限公司的询问信(从那里称为“汉字共享”)。 Ang pambansang antas na dalubhasa at bagong "" maliit na higante "na negosyo na may mga vitro diagnostic reagents at mga instrumento dahil ang pangunahing negosyo nito ay natanggap ang unang pag-ikot ng pagsuri ng sulat ng pagtatanong noong Hunyo 20 matapos na isumite ang prospectus Nito sa Mayo 2025。就像列表问题,收入拒绝和R&不足的问题一样D投资。北京证券交易所已要求这在询问信中解释“遵守股息”,“对资金和投资项目的推理”。自2022年以来,Kanhua Co,Ltd一直在整体上支付股息,总股息为1.65亿元。该公司的实际控制者Yang Zhiting,Wang Aixiang和他的儿子Yang粉丝成为最大的受益人。招股说明书表明,在2022年5月,现金股息不超过4200万元人民币;在2023年5月,总现金股息将不超过7560万元人民币;在2024年11月,总现金股息将不超过2016万元人民币。此外,2025年3月30日,Kanhua Co,Ltd进行了审查并通过并通过了“有关Plancompany's Equity股票计划”的提案,并于2025年5月12日完成了实施,总计2700万元人民币现金股息。同时,Kanhua Co,Ltd计划通过此次IPO发行不超过1.2亿股,筹集了5.62亿美元多场习惯,发展,发展,发展,开发和工业化的工具,发展,发展和工业化的UAN,多尺度规模尺度阶段,以及发展和工业主义色谱项目,电子商务和品牌促进项目,以及海外营销中的建筑项目,但是,凯兰德(Kanhua)的能力范围是51 co co co co and verative of Kanhhua coperity of Officity in Morial Producity of Kanhhua量的使用率。使用从103.13%下降到94.99%;免疫诊断试剂从88.72%下降到84.83%,容量使用率从108.96%降至91.46%;生化诊断试剂产品的使用率从96.3%降至94.22%。公共信息显示,Kanhua Co,Ltd在2022年1月向山东监管局提交指南时提交了材料,计划中的名单行业是深圳证券交易所的gem。在同一个月,山东登记乌尔托里局接受了公司提交的公司提交的申请,公司进入了指导时间。 2025年1月,Kanhua共享改变了北京证券交易所计划的名单领域。 2025年5月14日,公司通过了指南和接受。 Kanghua Co,Ltd的招股说明书显示,该公司成立于1996年9月,位于山东省的Weifang City。法律代表是,在将病原体视为主要的情况下,Zhiting建立了覆盖六个主要产品线的全面体外诊断链。它的主要业务是研究,开发,制造和销售体外诊断试剂和仪器,并为客户提供诸如第三方医疗测试之类的全面服务。由于缺少公共卫生事件的影响,获利基金会是不稳定的,Kanghua股票有时依靠紧急业务来实现绩效增长,面临结构性挑战。数据表明,从2022年到2024年,Kanhua Co的营业收入有限公司分别为14.8亿元,分别为7.39亿元和7.28亿元,显示出下降趋势;该公司归因于Shasreholders的净利润分别为2.7亿元人民币,69.8332亿元和1.25亿元。值得注意的是,Kanhua共享收入的99%以上来自基本业务收入,其主要业务包括常规的业务收入和业务收入。 Kanhua CO的紧急业务有限公司是指在公共卫生事件中针对病原体进行抗原测试,抗体测试或与酸有关的测试的业务。 2022年,Kanhua Co的紧急业务收入有限公司的基本业务收入中有很大比例。那一年,该公司的紧急业务收入为10.6亿元人民币,价值71.67%。 2022年,该公司的前五名客户购买了紧急急诊产品。 Jilin Jiuhe Medical Technology Co,Ltd是Nacannela2024年7月,另外两家公司开始合作,然后在明年停止合作。随着2023年全球公共卫生事件的影响逐渐结束,该公司的相关业务将不再适用于2024年的紧急业务类型。数据表明,Kanghua Co,Ltd在2023年的紧急业务收入为1.2亿元人民币,可提供16.3%的主要业务收入; 2024年,公司的紧急收入恢复为零。从2022年到2024年,Kanhua Co的常规业务收入有限公司。其中,体外诊断试剂业务的自我产生收入从3.31亿元人民币增加到5.48亿元。该公司表示,收入增长主要参与了海外市场主要医疗市场三级公立医院市场的发展。但是,北京证券交易所质疑Kanghua Co的增长,Ltd业务常规表现,认为市场空间,工业政策,竞争观点,最终需求变化等会影响其常规业务的发展。根据北京证券交易所的询问信,根据Kanhua共享申请文件的数据,Eshare医疗设备交易所从2018年到2023年计算出来的,体外DIAGRO诊断行业的市场规模从604亿元人民币增加到1185亿元人民币,平均年利率为14.43%。基于此,2024年的市场规模约为1356亿元人民币。但是,数据还表明,我所在国家诊断行业的增长速度每年降低 - 从2020年到2023年,2023年为阴性增长率。同时,相关政策,例如医疗保险控制和“体外诊断医疗设备”可能会对体外诊断行业产生直接和间接的影响。值得一提的是,有限公司的一些前欧盟强制性认证(CE认证)的有效时间。直到马Y 26,2025。销售销售的成本以及R&D招股说明书成本的持续下降表明,从2022年到2024年,Kanhua的销售成本分别为1.29亿元,1.71亿元,1.71亿元和1.75亿元;销售成本率分别为8.71%,23.14%和24.09%。 2023年和2024年的销售成本比率超过了同一行业中可比公司的平均值。值得注意的是,从2022年,Hanggang 2024,Kanhua销售成本的营销促销费不断增长,但是各种平台和在线销售收入之间的促销投资存在差异。同时,存在一些情况,例如建立和取消市场拥护者等情况。例如,深圳Zijincheng供应链有限公司与公司与发现的人合作。此外,员工薪金的销售成本降低了 - 年限,员工薪水为66.94.61亿元人民币,分别为620.843亿元和51.793亿元人民币,价值51.89%,36.32%和29.54%的销售成本与销售成本相比,研发成本已拒绝数年 - 一年。从2022年到2024年,Kanhua Co,Ltd。的研发成本分别为1.02亿元,8540万元和8,540万元和8081万元人民币,显示了一年的下降 - 一年;研发成本比率分别为6.88%,11.56%和11.10%,低于可比公司的平均值;从主要技术产品到营业收入的收入比例从89.47%降至77.04%。此外,Kanhua Co,Ltd的研发人员的比例明显低于同一行业的平均水平。从2022年到2024年,公司的研发人员比例分别为18.29%,21.19%和20.61%,而同一行业可比公司的平均价值分别为27.35%,30.45%和31.73%。例如,北京证券交易所还提出了有关Kanhua Co,Ltd技术开发的问题,例如,该公司拥有外包公关Ocessing和外包劳动力,就像IF的主要外包处理主要存在于基本POCT产品制造的辅助过程中一样。基本上,劳动力的外包辅助作品具有简单且重复的内容,低技术内容和强大的替代品。从2022年到2024年的毛利率方面,Kanhua Co的毛利润率有限公司分别为55.4%,65.31%和66.68%;常规业务的毛利率分别为62.57%,65.29%和66.77%,显示了年增长率;其中,分配的毛利率高于直接销售的毛利润,模型收入的比例分别为40.65%,58.51%和56.31%,直接销售模型收入的比例分别为21.12%,18.38%,18.38%和20.64%,以及20.64%的人。遵守内部容器的招股说明书是一个问题。 Kanhua Co,Ltd的某些物业没有获得房屋所有权证书,相关程序很困难重新处理。此外,卖方在其自己的土地上建造了一家企业Kanhua工业园的仓库,该公司在其自己的土地上建立了未经胜任部门的批准,没有获得财产证书。从2022年到2024年,收到的公司帐户的账面价值分别为1亿元人民币,1.9亿元和1.89亿元人民币。最终目前的财产比例分别为18.86%,24.72%和22.28%,分别提供12.80%,26.47%和26.4%和26.4%,26.4%,26.4%,26.4%,26.4%,26.4%和26.4%和26.4%和26.4%和26.00%和26.00%和26.00%。由于资金紧张,一些客户已经扩大了信用期。从2022年到2024年的库存书籍库存书籍的价值分别为1.65亿元,1.56亿元和1.33亿元人民币,储量库存残疾的余额将为94.168亿元94.1168亿元,130.8448亿元和260.8448亿元和260.8448亿元,260.844亿元,26.844161亿元。分别。该公司表示,提供库存完善的主要是由于全面规定了紧急业务库存的残疾。

网站制作报价:0755-66889888 / 18898989988

网站制作报价:0755-66889888 / 18898989988

888877777

888877777 18898989988

18898989988 0755-66889888

0755-66889888